A Reforma Tributária brasileira iniciou um dos maiores processos de transformação do sistema de impostos sobre consumo nas últimas décadas. A mudança substitui tributos como PIS, COFINS, ICMS e ISS por novos modelos de cobrança baseados no IVA dual: CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços).

Para profissionais do direito, compreender a Reforma Tributária na advocacia deixou de ser apenas um tema de interesse técnico e passou a ser uma necessidade estratégica.

Escritórios de advocacia podem enfrentar alterações na carga tributária, no regime de créditos e até na estrutura de precificação dos honorários.

Neste artigo, você vai entender os impactos práticos dessas mudanças e como os escritórios jurídicos podem se preparar para o novo cenário fiscal que começa a ser implementado a partir de 2026.

O que muda no sistema tributário brasileiro

A Reforma Tributária foi aprovada por meio da Emenda Constitucional nº 132/2023, criando um novo modelo de tributação sobre o consumo. O objetivo é simplificar o sistema e reduzir distorções fiscais.

Entre as principais mudanças estão:

- Substituição de PIS e COFINS pela CBS

- Substituição de ICMS e ISS pelo IBS

- Criação do Imposto Seletivo

- Implementação gradual entre 2026 e 2033

Para o setor de serviços, incluindo escritórios jurídicos, a principal preocupação é o impacto da nova lógica de tributação.

Historicamente, prestadores de serviços possuem pouca geração de créditos tributários. Isso significa que a transição para um modelo de IVA pode aumentar a carga efetiva caso não haja planejamento.

É nesse contexto que a Reforma Tributária na advocacia passa a exigir atenção especial dos gestores de escritórios.

Como funciona a tributação atual dos escritórios de advocacia

Antes de entender as mudanças, é importante analisar como os escritórios jurídicos são tributados hoje.

Atualmente, os regimes mais utilizados são:

- Simples Nacional

- Lucro Presumido

- Lucro Real

A escolha do regime impacta diretamente a carga tributária.

Exemplo de regimes utilizados por escritórios

| Regime tributário | Características | Tributação aproximada |

| Simples Nacional | Escritórios menores com faturamento até R$ 4,8 milhões | Entre 4,5% e 16,93% |

| Lucro Presumido | Muito comum para escritórios médios | Cerca de 13,33% a 16,33% |

| Lucro Real | Utilizado por grandes bancas | Varia conforme o lucro |

Com a chegada da Reforma Tributária na advocacia, parte dessa lógica será impactada, principalmente para escritórios que atuam fora do Simples Nacional.

Reforma Tributária na advocacia: como os novos impostos funcionam

O novo modelo tributário será baseado em um IVA dual.

Isso significa que haverá dois tributos principais:

- CBS – administrado pela União

- IBS – administrado por estados e municípios

Ambos seguem o modelo de não cumulatividade plena, permitindo créditos ao longo da cadeia produtiva.

Na prática, o imposto incide sobre o valor agregado em cada etapa.

O problema para escritórios jurídicos é que a prestação de serviços gera poucos créditos tributários.

Por exemplo:

- aluguel

- energia

- softwares

- despesas administrativas

Esses itens geram créditos limitados em comparação com setores industriais ou comerciais.

Por esse motivo, especialistas apontam que a Reforma Tributária na advocacia pode gerar aumento da carga para parte dos escritórios.

Impactos na carga tributária dos serviços jurídicos

Estudos preliminares indicam que a alíquota padrão do novo IVA brasileiro pode ficar entre 25% e 28%.

Apesar de existirem mecanismos de compensação, a diferença em relação à tributação atual de serviços chama atenção.

Comparação simplificada

| Cenário | Modelo atual | Modelo após reforma |

| Escritório no Lucro Presumido | Aproximadamente 14% a 16% | Possível carga maior se poucos créditos forem gerados |

| Escritório no Simples Nacional | Alíquota progressiva | Simples permanece, mas com adaptações |

| Grande escritório | Pode utilizar planejamento tributário | Novo sistema pode reduzir oportunidades de planejamento |

Esse cenário reforça a importância de analisar antecipadamente os impactos da Reforma Tributária na advocacia.

Período de transição da reforma

A implementação do novo sistema não acontece de forma imediata.

O processo de transição ocorre entre 2026 e 2033.

Cronograma da transição

| Ano | Mudança prevista |

| 2026 | Início da cobrança teste da CBS e IBS |

| 2027 | Extinção gradual de PIS e COFINS |

| 2029 a 2032 | Redução progressiva de ICMS e ISS |

| 2033 | Sistema novo totalmente implementado |

Durante esse período, escritórios de advocacia podem conviver com dois sistemas tributários ao mesmo tempo.

Isso exige acompanhamento constante da legislação.

A adaptação à Reforma Tributária na advocacia envolve revisão de processos contábeis, fiscais e financeiros.

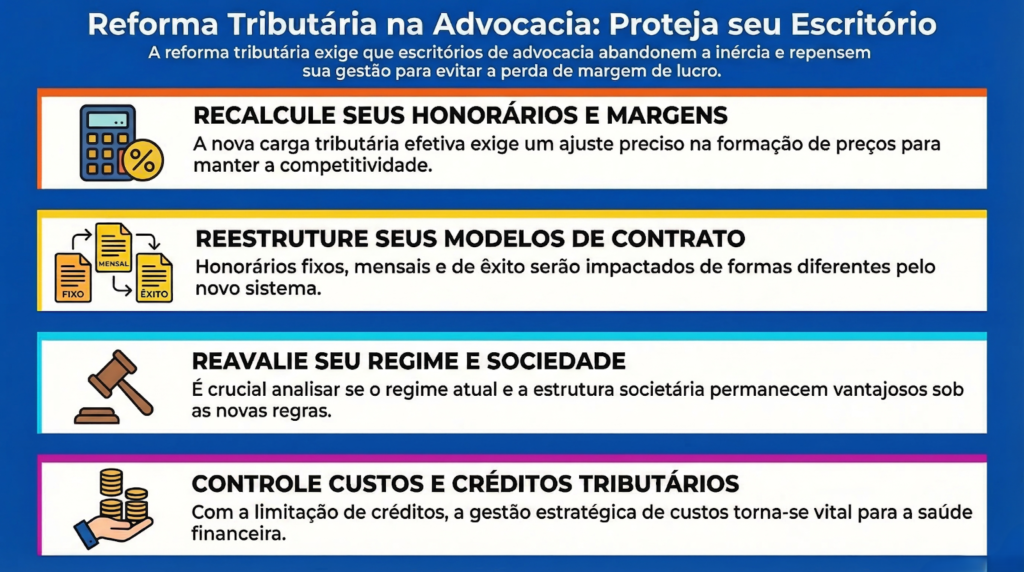

Impactos na precificação de honorários

Um dos pontos mais relevantes para escritórios jurídicos será a formação de preços.

Caso a carga tributária aumente, o valor dos honorários pode precisar ser ajustado.

Alguns pontos que podem influenciar essa decisão:

- nova carga tributária efetiva

- estrutura de custos do escritório

- perfil dos clientes

- concorrência no mercado jurídico

Escritórios que não revisarem sua estratégia podem enfrentar redução de margem.

A Reforma Tributária na advocacia também pode gerar mudanças na forma como contratos são estruturados.

Por exemplo:

- honorários fixos

- contratos de assessoria mensal

- êxito em processos

Cada modelo pode sofrer impactos tributários diferentes.

Necessidade de planejamento tributário para escritórios

O novo cenário reforça a importância do planejamento tributário.

Mesmo com o objetivo de simplificação, o sistema ainda exigirá gestão estratégica.

Algumas medidas recomendadas incluem:

1. Revisão do regime tributário

Avaliar se o regime atual continuará sendo o mais vantajoso.

2. Estrutura societária

Alguns escritórios podem precisar reorganizar sua estrutura societária.

3. Gestão de custos

Com poucos créditos tributários disponíveis, controlar custos se torna ainda mais importante.

4. Análise de contratos

Contratos com clientes podem precisar de ajustes para refletir a nova carga tributária.

Tecnologia e compliance fiscal

Outro impacto da Reforma Tributária na advocacia envolve a digitalização das obrigações fiscais.

O novo sistema será baseado em maior integração de dados entre os fiscos federal, estadual e municipal.

Isso deve aumentar:

- cruzamento automático de informações

- monitoramento de transações

- exigência de compliance fiscal

Escritórios jurídicos precisarão trabalhar com sistemas contábeis e fiscais mais integrados.

A gestão tributária passa a exigir ainda mais organização e transparência.

Escritórios especializados podem ganhar vantagem competitiva

Apesar das preocupações iniciais, a reforma também abre oportunidades.

Escritórios que se anteciparem às mudanças podem obter vantagens competitivas.

Isso inclui:

- melhor estrutura tributária

- formação de preços adequada

- planejamento financeiro eficiente

Além disso, muitos clientes empresariais precisarão de assessoria jurídica para interpretar as novas regras.

Nesse cenário, compreender profundamente a Reforma Tributária na advocacia pode se tornar um diferencial estratégico para os próprios advogados.

Prepare seu escritório para o novo cenário tributário

A transformação do sistema tributário brasileiro já está em andamento. Para escritórios jurídicos, entender antecipadamente os impactos da Reforma Tributária na advocacia pode fazer a diferença entre manter a rentabilidade ou enfrentar aumento inesperado de impostos.

A adaptação exige planejamento tributário, análise de regime fiscal e acompanhamento constante das mudanças na legislação.

A Raupp Consultoria Contábil oferece suporte especializado para escritórios de advocacia que desejam se preparar para o novo sistema tributário com segurança.

Com uma abordagem estratégica, a equipe auxilia na revisão do regime tributário, planejamento fiscal e adequação à nova legislação.

Acesse o site e conheça as soluções:

https://rauppcontabil.com.br/

Antecipar decisões hoje pode representar economia e estabilidade financeira para o seu escritório nos próximos anos.