O Lucro Presumido é um dos regimes tributários mais utilizados por médicos, dentistas, clínicas, fisioterapeutas, psicólogos e outros profissionais da saúde. Em muitos casos, ele representa simplicidade operacional e uma carga tributária aparentemente previsível.

No entanto, à medida que o faturamento cresce, a estrutura muda e os custos aumentam, o lucro presumido para profissionais da saúde pode deixar de ser vantajoso — e continuar nele passa a significar pagar mais impostos do que o necessário.

Entender o momento certo de revisar esse enquadramento é uma decisão estratégica, que impacta diretamente o caixa, a margem de lucro e a sustentabilidade do negócio na área da saúde.

O que é o Lucro Presumido para profissionais da saúde

O lucro presumido para profissionais da saúde é um regime tributário em que a Receita Federal presume uma margem de lucro fixa sobre o faturamento para fins de cálculo do IRPJ e da CSLL, independentemente do lucro real obtido.

Para atividades de saúde, a presunção costuma ser:

- 32% do faturamento para IRPJ e CSLL, na maioria dos serviços médicos

- Aplicação de alíquotas sobre essa base presumida

Além disso, incidem PIS, COFINS e ISS, conforme o município e o tipo de serviço prestado.

Esse modelo pode funcionar bem em estruturas simples, com baixo custo operacional. O problema surge quando a realidade da empresa passa a ser diferente da presunção adotada pelo fisco.

Por que o Lucro Presumido é atrativo no início

No começo da atividade, o lucro presumido para profissionais da saúde costuma ser escolhido por alguns motivos claros:

- Menor complexidade contábil em relação ao Lucro Real

- Previsibilidade no cálculo dos tributos

- Dispensa de controle detalhado de custos e despesas para fins fiscais

- Facilidade de gestão no dia a dia

Para profissionais que atuam sozinhos ou clínicas pequenas, com estrutura enxuta, o regime pode ser financeiramente interessante.

Quando o Lucro Presumido começa a perder vantagem

O grande erro de muitos profissionais da saúde é manter o lucro presumido para profissionais da saúde por inércia, sem reavaliar se ele ainda faz sentido diante do crescimento.

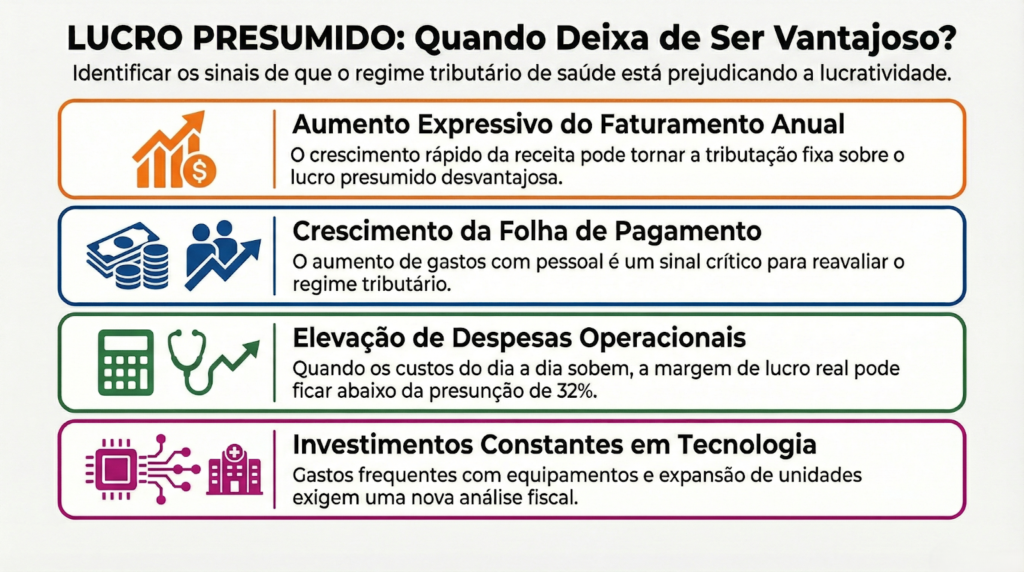

Alguns sinais claros de alerta incluem:

- Aumento expressivo do faturamento anual

- Crescimento da folha de pagamento

- Elevação de despesas operacionais

- Investimentos constantes em equipamentos e tecnologia

- Expansão para novas unidades ou serviços

Quando esses fatores entram em cena, a presunção de 32% passa a não refletir a realidade financeira do negócio.

Impacto dos custos elevados no Lucro Presumido

Profissionais da saúde costumam ter custos relevantes, como:

- Aluguel de espaços

- Equipamentos médicos

- Manutenção e insumos

- Folha de pagamento

- Sistemas e tecnologia

No lucro presumido para profissionais da saúde, esses custos não reduzem a base de cálculo do IRPJ e da CSLL. Ou seja, mesmo que o lucro real seja menor, os impostos continuam sendo calculados sobre a presunção.

Isso faz com que, em estruturas mais complexas, o regime se torne financeiramente ineficiente.

Comparativo prático entre Lucro Presumido e Lucro Real

Para entender quando o lucro presumido para profissionais da saúde deixa de ser vantajoso, é fundamental comparar com o Lucro Real.

| Aspecto | Lucro Presumido | Lucro Real |

| Base de cálculo | Presunção fixa (ex: 32%) | Lucro efetivo |

| Dedução de despesas | Não | Sim |

| Complexidade | Média | Alta |

| Indicado para | Estrutura simples | Estrutura com custos elevados |

| Risco de pagar imposto a mais | Alto em expansão | Menor quando bem gerido |

Quando os custos representam uma parcela significativa do faturamento, o Lucro Real pode gerar economia tributária relevante.

O papel do faturamento no limite do Lucro Presumido

Outro ponto importante é o volume de receitas. À medida que o faturamento cresce, o lucro presumido para profissionais da saúde pode gerar uma carga tributária elevada sem acompanhar a rentabilidade real do negócio.

Além disso, o crescimento exige maior controle financeiro, o que reduz a principal “vantagem” do Lucro Presumido: a simplicidade.

Profissionais PJ x Clínicas estruturadas

O lucro presumido para profissionais da saúde pode ter impactos diferentes dependendo do modelo de atuação.

Profissionais da saúde PJ

Para profissionais que atuam de forma individual, com poucos custos e sem equipe, o Lucro Presumido pode continuar sendo interessante por mais tempo.

Clínicas e consultórios estruturados

Já clínicas com múltiplos profissionais, recepção, equipamentos e estrutura administrativa tendem a sentir mais rapidamente o peso da presunção, pagando impostos sobre um lucro que muitas vezes não existe.

ISS e variações municipais

Além dos tributos federais, o lucro presumido para profissionais da saúde sofre impacto direto do ISS, cuja alíquota varia conforme o município.

Clínicas localizadas em cidades com ISS mais elevado precisam considerar esse fator na análise, pois ele pode tornar o regime ainda menos atrativo financeiramente.

Planejamento tributário como ferramenta de decisão

A escolha ou manutenção do lucro presumido para profissionais da saúde não deve ser feita com base apenas em hábito ou recomendação genérica. Ela precisa estar integrada a um planejamento tributário estruturado, que avalie:

- Margem de lucro real

- Estrutura de custos

- Projeções de crescimento

- Impacto de mudanças legislativas

- Comparação com outros regimes

Essa análise permite decisões preventivas, evitando pagamentos indevidos de tributos.

Revisão periódica do regime tributário

Um erro comum é escolher o Lucro Presumido e nunca mais revisitar essa decisão. O lucro presumido para profissionais da saúde deve ser revisto pelo menos uma vez ao ano ou sempre que houver mudanças relevantes no negócio.

A revisão periódica evita surpresas fiscais e mantém a empresa alinhada com a estratégia financeira.

Como a Raupp Contábil apoia profissionais da saúde

A decisão sobre o regime tributário não deve ser tomada de forma isolada. Ela exige análise técnica, visão estratégica e acompanhamento constante.

A Raupp Contábil atua de forma consultiva, apoiando profissionais e empresas da saúde na avaliação contínua do lucro presumido para profissionais da saúde, oferecendo:

- Simulações comparativas entre regimes tributários

- Análise detalhada de custos e margens

- Planejamento tributário preventivo

- Apoio na migração para regimes mais eficientes

- Acompanhamento estratégico ao longo do ano

Pague impostos de forma inteligente

Se você atua na área da saúde e está em dúvida se o lucro presumido para profissionais da saúde ainda é a melhor opção para o seu cenário atual, é hora de revisar essa escolha com critério técnico.

👉 Conheça as soluções da Raupp Contábil e descubra como reduzir riscos e otimizar a carga tributária do seu negócio na saúde:

https://rauppcontabil.com.br/